Rủi ro và lưu ý khi thành lập công ty bảo hiểm nhân thọ theo Luật

Ngành bảo hiểm nhân thọ đang ngày càng trở thành một lĩnh vực hấp dẫn, thu hút nhiều nhà đầu tư và doanh nhân khởi nghiệp. Với sự gia tăng nhận thức của người dân về tầm quan trọng của bảo hiểm trong việc bảo vệ tài chính cá nhân và gia đình, việc thành lập công ty bảo hiểm nhân thọ hứa hẹn mang lại nhiều cơ hội phát triển. Bài viết này của Luật Tuệ Minh sẽ tổng hợp những rủi ro phổ biến và các lưu ý quan trọng mà các doanh nhân cần cân nhắc.

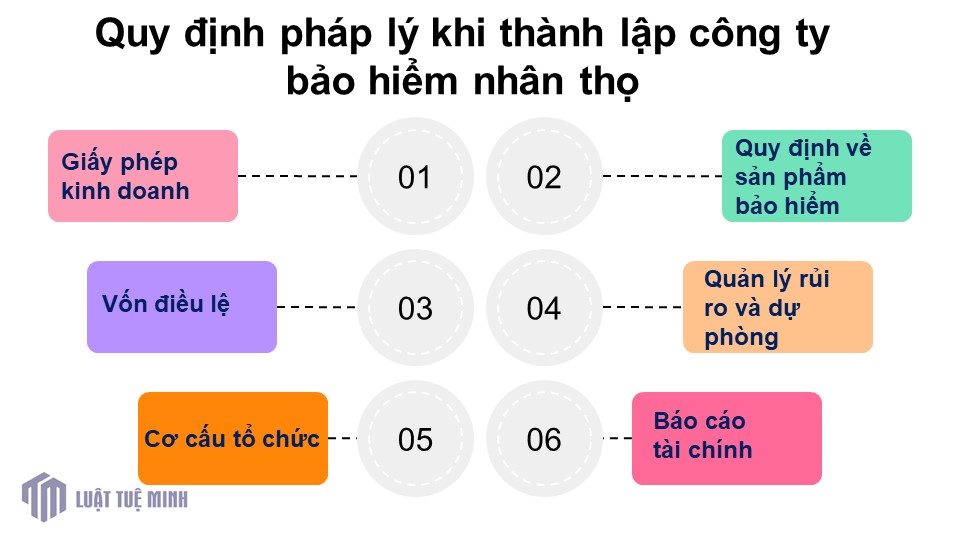

Quy định pháp lý khi thành lập công ty bảo hiểm nhân thọ

Việc thành lập công ty bảo hiểm nhân thọ không chỉ đòi hỏi sự chuẩn bị về mặt tài chính và chiến lược kinh doanh mà còn phải tuân thủ nghiêm ngặt các quy định pháp lý. Dưới đây là các quy định chính mà các doanh nghiệp cần chú ý:

Giấy phép kinh doanh

- Đăng Ký Kinh Doanh: Doanh nghiệp cần đăng ký kinh doanh tại Sở Kế hoạch và Đầu tư địa phương. Hồ sơ bao gồm đơn đăng ký, điều lệ công ty, danh sách thành viên, và giấy tờ cá nhân của người đại diện.

- Giấy Phép Hoạt Động Bảo Hiểm: Sau khi được cấp Giấy chứng nhận đăng ký doanh nghiệp, công ty cần xin Giấy phép hoạt động kinh doanh bảo hiểm từ Bộ Tài chính.

Vốn điều lệ

- Vốn Tối Thiểu: Công ty bảo hiểm nhân thọ phải có vốn điều lệ tối thiểu theo quy định của pháp luật. Hiện tại, mức vốn tối thiểu cho công ty bảo hiểm nhân thọ thường là 100 tỷ đồng.

- Đảm Bảo Vốn Hoạt Động: Vốn điều lệ phải được duy trì đầy đủ trong suốt quá trình hoạt động để đảm bảo khả năng thanh toán và bảo vệ quyền lợi của khách hàng.

Cơ cấu tổ chức

- Hội Đồng Quản Trị: Doanh nghiệp cần thành lập Hội đồng quản trị theo quy định. Thành viên Hội đồng quản trị phải đáp ứng các tiêu chuẩn về trình độ, kinh nghiệm và đạo đức nghề nghiệp.

- Ban Giám Đốc: Cần có Ban Giám đốc điều hành công ty, có trách nhiệm triển khai các quyết định của Hội đồng quản trị và quản lý hoạt động hàng ngày.

Quy định về sản phẩm bảo hiểm

- Phê Duyệt Sản Phẩm: Tất cả các sản phẩm bảo hiểm nhân thọ phải được phê duyệt bởi Bộ Tài chính trước khi đưa ra thị trường. Doanh nghiệp cần chuẩn bị hồ sơ chi tiết về sản phẩm, bao gồm điều khoản, quyền lợi và nghĩa vụ của bên bảo hiểm.

- Minh Bạch Thông Tin: Cần cung cấp thông tin minh bạch về các sản phẩm bảo hiểm cho khách hàng, bao gồm chi tiết về quyền lợi, điều kiện và các rủi ro có thể xảy ra.

Quản lý rủi ro và dự phòng

- Quỹ Dự Phòng: Công ty cần thiết lập quỹ dự phòng để đảm bảo khả năng thanh toán cho các hợp đồng bảo hiểm. Quỹ này phải được quản lý theo quy định của pháp luật.

- Phân Tích Rủi Ro: Doanh nghiệp cần thực hiện các phân tích rủi ro định kỳ để kịp thời điều chỉnh các chính sách và sản phẩm bảo hiểm.

Báo cáo tài chính

- Báo Cáo Định Kỳ: Công ty bảo hiểm nhân thọ phải thực hiện báo cáo tài chính định kỳ cho Bộ Tài chính và các cơ quan chức năng khác theo quy định.

- Kiểm Toán: Cần có kiểm toán viên độc lập thực hiện kiểm toán báo cáo tài chính hàng năm để đảm bảo tính minh bạch và chính xác.

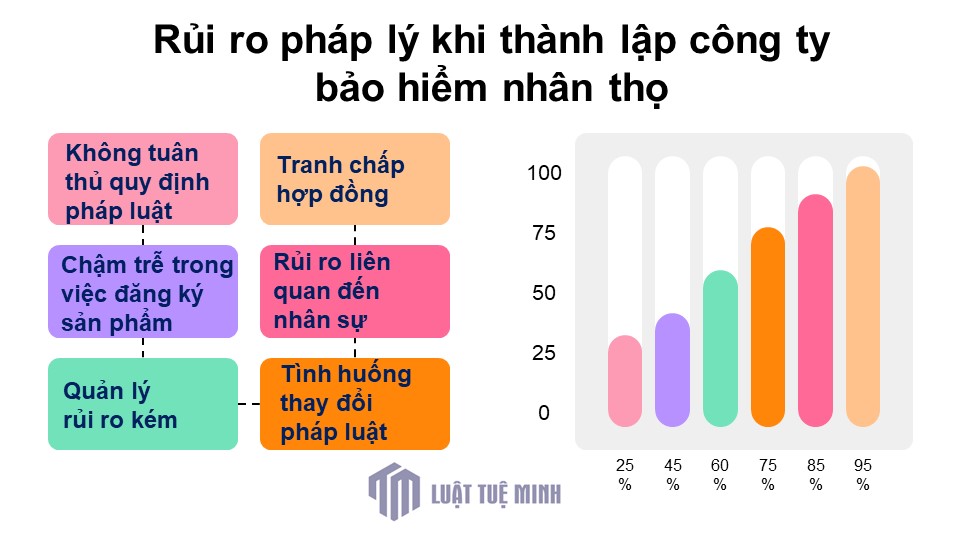

Rủi ro pháp lý khi thành lập công ty bảo hiểm nhân thọ

thành lập công ty bảo hiểm nhân thọ không chỉ yêu cầu sự chuẩn bị kỹ lưỡng về mặt tài chính và chiến lược kinh doanh mà còn có những rủi ro pháp lý đáng lưu ý. Dưới đây là một số rủi ro pháp lý chính mà các doanh nghiệp thường gặp phải:

Không tuân thủ quy định pháp luật

- Vi phạm Quy Định: Nếu công ty không đáp ứng đầy đủ các yêu cầu và quy định của pháp luật trong việc đăng ký kinh doanh hoặc hoạt động bảo hiểm, doanh nghiệp có thể bị phạt hoặc buộc phải ngừng hoạt động.

- Thiếu Giấy Phép: Hoạt động mà không có Giấy phép kinh doanh bảo hiểm hoặc Giấy chứng nhận đăng ký doanh nghiệp sẽ dẫn đến các hậu quả pháp lý nghiêm trọng.

Chậm trễ trong việc đăng ký sản phẩm

- Phê Duyệt Sản Phẩm: Nếu công ty không kịp thời đăng ký và phê duyệt các sản phẩm bảo hiểm với Bộ Tài chính trước khi phát hành, điều này có thể dẫn đến việc bị phạt hoặc thu hồi sản phẩm.

- Thông Tin Minh Bạch: Việc không cung cấp thông tin đầy đủ và chính xác về sản phẩm bảo hiểm có thể gây ra khiếu nại từ khách hàng và dẫn đến các tranh chấp pháp lý.

Quản lý rủi ro kém

- Quỹ Dự Phòng Không Đủ: Thiếu hụt quỹ dự phòng để thanh toán các hợp đồng bảo hiểm có thể dẫn đến rủi ro tài chính và vi phạm quy định về quản lý tài chính của doanh nghiệp.

- Không Đánh Giá Rủi Ro Đầy Đủ: Việc không thực hiện phân tích và đánh giá rủi ro có thể gây ra các vấn đề nghiêm trọng trong việc quản lý hợp đồng và nghĩa vụ bảo hiểm.

Tranh chấp hợp đồng

- Khiếu Nại Từ Khách Hàng: Các tranh chấp liên quan đến hợp đồng bảo hiểm có thể phát sinh nếu điều khoản không rõ ràng hoặc không công bằng, dẫn đến việc phải giải quyết qua tòa án.

- Xử Lý Khiếu Nại Kém: Nếu quy trình xử lý khiếu nại không minh bạch và hiệu quả, doanh nghiệp có thể mất uy tín và đối mặt với các rủi ro pháp lý.

Rủi ro liên quan đến nhân sự

- Đào Tạo Nhân Viên Chuyên Môn: Nếu nhân viên không được đào tạo đầy đủ về sản phẩm và quy định pháp lý, họ có thể mắc sai lầm trong tư vấn cho khách hàng, dẫn đến trách nhiệm pháp lý cho công ty.

- Chính Sách Nhân Sự Không Rõ Ràng: Thiếu các chính sách và quy trình rõ ràng trong tuyển dụng và quản lý nhân viên có thể tạo ra các vấn đề pháp lý liên quan đến lao động.

Tình huống thay đổi pháp luật

- Thay Đổi Chính Sách: Sự thay đổi đột ngột trong quy định pháp lý có thể ảnh hưởng đến hoạt động của doanh nghiệp. Công ty cần theo dõi và điều chỉnh kịp thời để không vi phạm luật.

- Rủi Ro Từ Các Quy Định Mới: Các quy định mới có thể yêu cầu công ty phải thay đổi cách thức hoạt động, dẫn đến chi phí và thời gian không mong muốn.

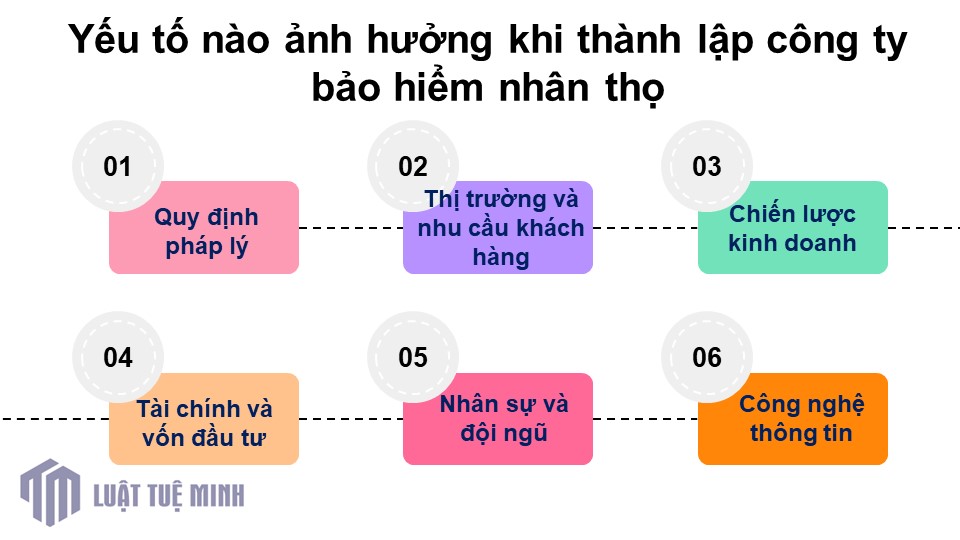

Yếu tố nào ảnh hưởng khi thành lập công ty bảo hiểm nhân thọ

Việc thành lập công ty bảo hiểm nhân thọ là một quá trình phức tạp, chịu sự tác động của nhiều yếu tố khác nhau. Dưới đây là những yếu tố chính cần xem xét:

Quy định pháp lý

- Chính Sách và Luật Pháp: Các quy định pháp lý liên quan đến ngành bảo hiểm, bao gồm yêu cầu về vốn, giấy phép hoạt động và quy trình đăng ký sản phẩm, đóng vai trò quan trọng trong việc hình thành và vận hành doanh nghiệp.

- Cập Nhật Luật Thường Xuyên: Luật bảo hiểm có thể thay đổi, do đó, doanh nghiệp cần liên tục cập nhật và điều chỉnh để tuân thủ.

Thị trường và nhu cầu khách hàng

- Nhu Cầu Bảo Hiểm: Sự gia tăng nhận thức về bảo hiểm trong cộng đồng ảnh hưởng đến nhu cầu sản phẩm. Doanh nghiệp cần nghiên cứu thị trường để nắm bắt xu hướng và nhu cầu của khách hàng.

- Cạnh Tranh: Sự cạnh tranh trong ngành bảo hiểm nhân thọ, từ các công ty lớn đến các doanh nghiệp mới, sẽ tác động đến chiến lược kinh doanh và định giá sản phẩm.

Chiến lược kinh doanh

- Kế Hoạch Kinh Doanh: Một kế hoạch kinh doanh chi tiết với các mục tiêu rõ ràng sẽ giúp định hướng phát triển cho công ty. Điều này bao gồm phân khúc thị trường, chiến lược tiếp thị và quản lý rủi ro.

- Xác Định Sản Phẩm: Việc lựa chọn các sản phẩm bảo hiểm phù hợp và đáp ứng nhu cầu của thị trường là rất quan trọng để thu hút khách hàng.

Tài chính và vốn đầu tư

- Vốn Điều Lệ: Mức vốn điều lệ tối thiểu theo quy định pháp luật ảnh hưởng đến khả năng hoạt động của công ty. Đảm bảo có đủ vốn là cần thiết để duy trì hoạt động và chi trả cho các hợp đồng bảo hiểm.

- Quản Lý Tài Chính: Quản lý tài chính hiệu quả sẽ giúp công ty duy trì được dòng tiền ổn định và đảm bảo khả năng thanh toán.

Nhân sự và đội ngũ

- Chất Lượng Nhân Sự: Đội ngũ nhân viên có chuyên môn và kinh nghiệm trong lĩnh vực bảo hiểm sẽ quyết định sự thành công của công ty. Đào tạo và phát triển nhân lực là rất quan trọng.

- Đội Ngũ Tư Vấn: Nhân viên tư vấn cần có khả năng giao tiếp và hiểu biết sâu về sản phẩm để tư vấn chính xác cho khách hàng.

Công nghệ thông tin

- Ứng Dụng Công Nghệ: Việc áp dụng công nghệ trong quản lý và cung cấp dịch vụ bảo hiểm (như hệ thống quản lý khách hàng, ứng dụng di động) có thể cải thiện trải nghiệm khách hàng và tối ưu hóa quy trình làm việc.

- Bảo Mật Dữ Liệu: Đảm bảo an toàn thông tin cá nhân của khách hàng là yếu tố quan trọng trong việc xây dựng lòng tin.

Xu hướng kinh tế và xã hội

- Tình Hình Kinh Tế: Sự ổn định của nền kinh tế sẽ ảnh hưởng đến khả năng chi tiêu của người dân cho các sản phẩm bảo hiểm. Trong thời kỳ kinh tế khó khăn, nhu cầu có thể giảm.

- Thay Đổi Xã Hội: Các yếu tố văn hóa và xã hội cũng có thể tác động đến cách mà bảo hiểm được nhìn nhận và chấp nhận trong cộng đồng.

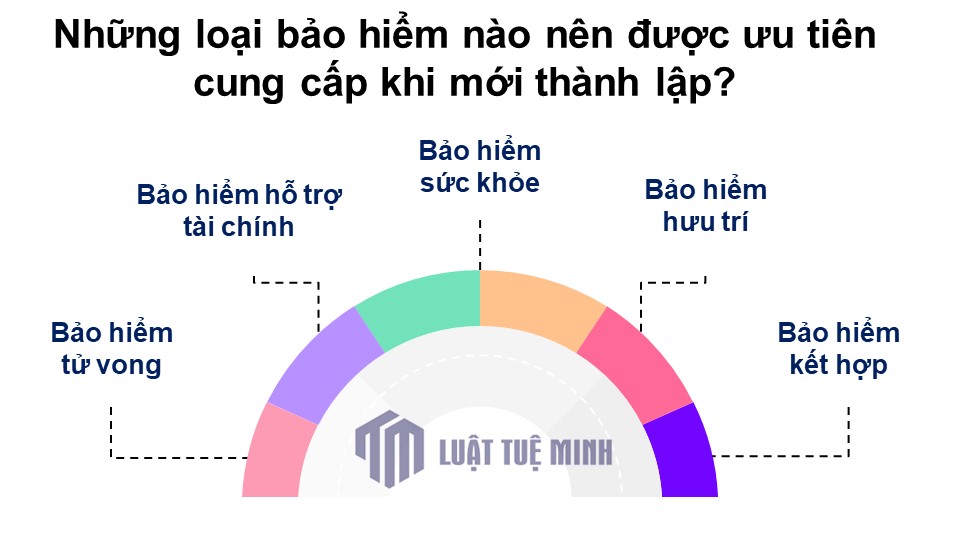

Những loại bảo hiểm nào nên được ưu tiên cung cấp khi mới thành lập?

Khi mới thành lập công ty bảo hiểm nhân thọ, việc lựa chọn sản phẩm bảo hiểm phù hợp để cung cấp là rất quan trọng. Dưới đây là một số loại bảo hiểm nên được ưu tiên:

Bảo hiểm tử vong

- Mô Tả: Đây là sản phẩm cơ bản nhất trong ngành bảo hiểm nhân thọ, cung cấp bảo hiểm tài chính cho người thụ hưởng trong trường hợp người được bảo hiểm qua đời.

- Lợi Ích: Bảo hiểm tử vong giúp bảo vệ tài chính cho gia đình, đảm bảo họ có đủ nguồn lực để trang trải chi phí sinh hoạt và các khoản nợ.

Bảo hiểm hỗ trợ tài chính

- Mô Tả: Sản phẩm này cung cấp các khoản hỗ trợ tài chính cho người thụ hưởng trong trường hợp người được bảo hiểm gặp rủi ro hoặc không còn khả năng kiếm tiền.

- Lợi Ích: Đảm bảo rằng gia đình có thể duy trì mức sống ổn định ngay cả khi không còn thu nhập từ người trụ cột.

Bảo hiểm sức khỏe

- Mô Tả: Bảo hiểm sức khỏe giúp chi trả cho các chi phí y tế, điều trị và thuốc men khi người được bảo hiểm bị bệnh hoặc tai nạn.

- Lợi Ích: Đáp ứng nhu cầu chăm sóc sức khỏe ngày càng cao của người dân, bảo vệ họ khỏi gánh nặng tài chính khi bệnh tật xảy ra.

Bảo hiểm hưu trí

- Mô Tả: Đây là sản phẩm giúp người tham gia tích lũy tài chính để chuẩn bị cho giai đoạn nghỉ hưu.

- Lợi Ích: Đảm bảo rằng người dân có đủ nguồn lực tài chính để sống thoải mái khi không còn làm việc.

Bảo hiểm kết hợp

- Mô Tả: Sản phẩm này kết hợp giữa bảo hiểm tử vong và bảo hiểm tiết kiệm, cho phép người tham gia vừa được bảo vệ vừa tích lũy tài sản.

- Lợi Ích: Cung cấp một giải pháp bảo vệ toàn diện và khuyến khích người dân tiết kiệm cho tương lai.

Bảo hiểm tai nạn cá nhân

- Mô Tả: Bảo hiểm này chi trả cho các chi phí y tế và bồi thường cho người được bảo hiểm trong trường hợp gặp tai nạn.

- Lợi Ích: Giúp bảo vệ tài chính cho người tham gia và gia đình trong tình huống khẩn cấp.

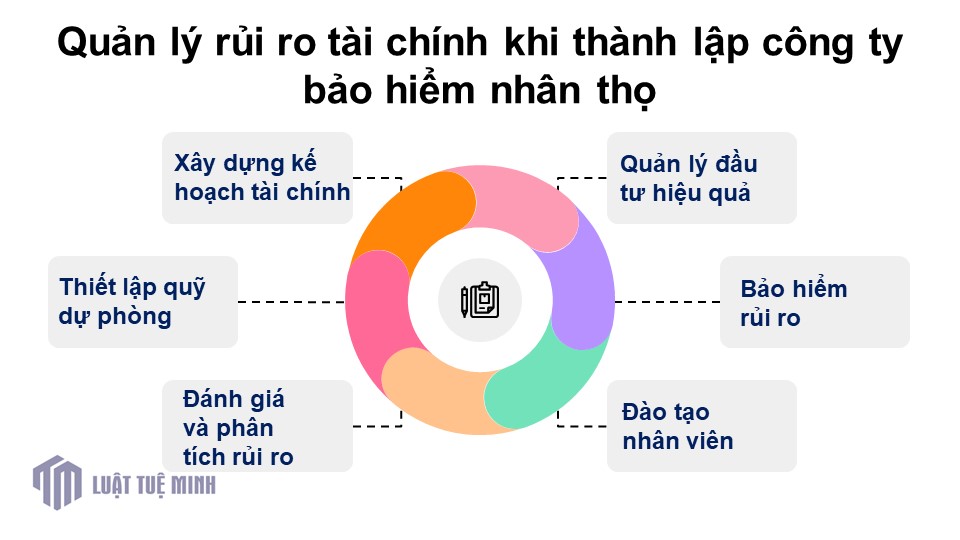

Quản lý rủi ro tài chính khi thành lập công ty bảo hiểm nhân thọ

Quản lý rủi ro tài chính là một yếu tố quan trọng giúp công ty bảo hiểm nhân thọ hoạt động hiệu quả và bền vững. Dưới đây là một số chiến lược và biện pháp cần thiết để quản lý rủi ro tài chính khi thành lập công ty trong lĩnh vực này:

Xây dựng kế hoạch tài chính chi tiết

- Dự Báo Doanh Thu và Chi Phí: Lập kế hoạch tài chính với các dự báo về doanh thu và chi phí trong ngắn hạn và dài hạn. Điều này giúp doanh nghiệp có cái nhìn tổng quan về khả năng tài chính và lập kế hoạch chi tiêu hợp lý.

- Quản Lý Dòng Tiền: Theo dõi dòng tiền vào và ra thường xuyên để đảm bảo công ty luôn đủ khả năng thanh toán các khoản chi phí và nghĩa vụ tài chính.

Thiết lập quỹ dự phòng

- Quỹ Dự Phòng Tài Chính: Thành lập quỹ dự phòng để đảm bảo khả năng thanh toán cho các hợp đồng bảo hiểm khi có sự kiện xảy ra. Quỹ này cần được duy trì ở mức tối thiểu theo quy định pháp luật.

- Quản Lý Rủi Ro Tích Cực: Đánh giá và điều chỉnh quỹ dự phòng định kỳ để đảm bảo nó luôn đáp ứng đủ nhu cầu tài chính của công ty.

Đánh giá và phân tích rủi ro

- Phân Tích Rủi Ro: Thực hiện phân tích rủi ro định kỳ để nhận diện các yếu tố có thể ảnh hưởng đến tình hình tài chính của công ty, bao gồm thay đổi trong quy định pháp lý, điều kiện kinh tế và nhu cầu thị trường.

- Kế Hoạch Ứng Phó: Xây dựng các kế hoạch ứng phó với các rủi ro tiềm ẩn để giảm thiểu tác động tiêu cực đến tài chính.

Quản lý đầu tư hiệu quả

- Đầu Tư Tài Chính: Công ty cần có chiến lược đầu tư hợp lý cho quỹ dự phòng và quỹ bảo hiểm, đảm bảo tính thanh khoản và sinh lời hợp lý.

- Đánh Giá Hiệu Suất Đầu Tư: Thường xuyên theo dõi và đánh giá hiệu suất của các khoản đầu tư để điều chỉnh chiến lược kịp thời.

Bảo hiểm rủi ro

- Mua Bảo Hiểm Phụ Trách: Cân nhắc mua các sản phẩm bảo hiểm cho chính công ty, như bảo hiểm trách nhiệm nghề nghiệp, để bảo vệ tài chính trong trường hợp xảy ra khiếu nại hoặc tranh chấp.

- Quản Lý Rủi Ro Kinh Doanh: Xem xét các rủi ro liên quan đến hoạt động kinh doanh và tìm kiếm các biện pháp bảo vệ hợp lý.

Đào tạo nhân viên

- Đào Tạo Về Quản Lý Tài Chính: Tổ chức các khóa đào tạo cho nhân viên về quản lý tài chính, giúp họ hiểu rõ về quy trình và các công cụ quản lý rủi ro.

- Tạo Đội Ngũ Chuyên Môn: Hình thành một đội ngũ chuyên môn trong lĩnh vực tài chính để đảm bảo các quyết định tài chính được đưa ra một cách chính xác và kịp thời.

Lời kết

Để thành công, doanh nghiệp cần nhận diện rõ ràng các rủi ro pháp lý, tài chính và thị trường. Việc tuân thủ đầy đủ các quy định pháp luật, xây dựng chiến lược kinh doanh hợp lý và quản lý rủi ro hiệu quả sẽ giúp công ty tạo dựng được uy tín và lòng tin từ khách hàng. Hãy liên hệ Luật Tuệ Minh qua hotline: 0788.555.247 (Có Zalo) hoặc Email: luattueminh.vn@gmail.com để được hỗ trợ tư vấn tốt nhất.

Thông tin tác giả

Luật Tuệ Minh

Luật Tuệ Minh Hơn với 10 năm kinh nghiệm làm việc trong lĩnh vực pháp luật. Tham gia giải quyết nhiều vụ án phức tạp và tranh chấp thành công. Đã được vinh danh là "Luật sư tiêu biểu" năm 2018 do Hội Luật gia Việt Nam và cũng là hành viên nổi bật của Đội ngũ Luật sư hàng đầu của Công ty Luật ABC.