Rủi ro và lưu ý khi thành lập công ty bảo hiểm theo Luật

Ngành bảo hiểm đang ngày càng trở thành một lĩnh vực hấp dẫn trong nền kinh tế hiện đại, với nhu cầu bảo vệ tài chính và an toàn tài sản ngày càng cao từ phía cá nhân và doanh nghiệp. Tuy nhiên, việc thành lập công ty bảo hiểm không chỉ đơn thuần là một cơ hội kinh doanh, mà còn tiềm ẩn nhiều rủi ro và thách thức đặc thù. Cùng theo dõi chi tiết hơn trong bài viết dưới đây của Luật Tuệ Minh.

Công ty bảo hiểm là gì?

Công ty bảo hiểm là tổ chức cung cấp nhiều loại hình bảo hiểm nhằm bảo vệ tài chính cho cả cá nhân và doanh nghiệp. Bảo hiểm giúp giảm thiểu các tổn thất tài chính do rủi ro gây ra, thông qua việc tập hợp rủi ro của nhiều người tham gia.

Các chuyên viên bảo hiểm sẽ phân tích dữ liệu lịch sử và dự đoán những rủi ro có thể xảy ra trong tương lai. Dựa vào những phân tích này, họ xác định mức phí bảo hiểm hợp lý và thu phí từ khách hàng, nhằm đảm bảo lợi nhuận cho công ty.

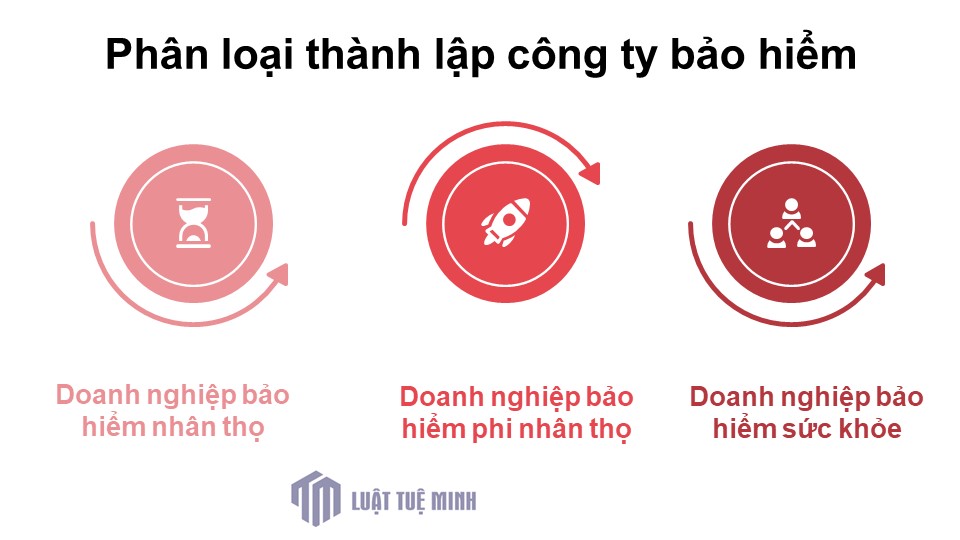

Phân loại thành lập công ty bảo hiểm

Theo Khoản 17, Điều 4 của Luật Kinh doanh bảo hiểm 2022, doanh nghiệp bảo hiểm được chia thành ba loại chính:

Doanh nghiệp bảo hiểm nhân thọ

Các công ty bảo hiểm nhân thọ nổi tiếng tại Việt Nam như Prudential, Manulife và Dai-ichi cung cấp nhiều sản phẩm đa dạng như bảo hiểm sinh kỳ, tử kỳ, bảo hiểm hỗn hợp, bảo hiểm kết hợp đầu tư và bảo hiểm hưu trí. Những sản phẩm này không chỉ giúp người được bảo hiểm mà còn bảo vệ tài chính cho gia đình họ trong các tình huống như tử vong, thương tật hoặc các sự kiện bất ngờ khác.

Doanh nghiệp bảo hiểm phi nhân thọ

Các công ty như Liberty Việt Nam, PVI và Petrolimex tập trung vào bảo hiểm phi nhân thọ, cung cấp các sản phẩm như bảo hiểm nhà cửa, bảo hiểm du lịch và bảo hiểm xe cơ giới. Những sản phẩm này giúp bảo vệ tài sản và giảm thiểu rủi ro tài chính cho khách hàng trước các sự kiện không mong muốn như thiên tai, mất mát tài sản hoặc hỏa hoạn.

Doanh nghiệp bảo hiểm sức khỏe

Các doanh nghiệp bảo hiểm sức khỏe cung cấp nhiều sản phẩm đa dạng nhằm bảo vệ sức khỏe cho người dân và doanh nghiệp. Những sản phẩm này giúp đảm bảo tài chính trong trường hợp xảy ra sự cố hoặc bệnh tật. Một số doanh nghiệp hàng đầu trong lĩnh vực bảo hiểm sức khỏe tại Việt Nam bao gồm Liberty, BIC và AIA.

Điều kiện khi thành lập công ty bảo hiểm

Việc thành lập công ty bảo hiểm đòi hỏi phải tuân thủ một số điều kiện pháp lý nghiêm ngặt để đảm bảo hoạt động kinh doanh hiệu quả và an toàn. Dưới đây là những điều kiện quan trọng cần lưu ý:

- Vốn pháp định: Doanh nghiệp bảo hiểm phải có vốn pháp định tối thiểu theo quy định của pháp luật. Cụ thể, vốn pháp định cho doanh nghiệp bảo hiểm nhân thọ là 800 tỷ đồng, trong khi đối với bảo hiểm phi nhân thọ là 600 tỷ đồng.

- Giấy phép kinh doanh: Doanh nghiệp cần phải có giấy chứng nhận đăng ký doanh nghiệp và giấy phép hoạt động kinh doanh bảo hiểm do cơ quan có thẩm quyền cấp. Hồ sơ yêu cầu bao gồm đề nghị cấp giấy phép, điều lệ công ty và các tài liệu liên quan khác.

- Cơ cấu tổ chức: Doanh nghiệp bảo hiểm phải có cơ cấu tổ chức rõ ràng, bao gồm hội đồng quản trị, ban giám đốc và các phòng ban chức năng cần thiết để vận hành hiệu quả.

- Đội ngũ nhân sự: Cần có đội ngũ nhân sự có trình độ chuyên môn cao, đặc biệt trong lĩnh vực tài chính, bảo hiểm và quản lý rủi ro. Các chuyên viên này phải được đào tạo và có kinh nghiệm trong ngành.

- Chương trình kinh doanh: Doanh nghiệp cần xây dựng chương trình kinh doanh chi tiết, bao gồm các sản phẩm bảo hiểm dự kiến cung cấp, chiến lược marketing và kế hoạch tài chính.

- Quy trình quản lý rủi ro: Thiết lập quy trình quản lý rủi ro chặt chẽ để đánh giá và kiểm soát các rủi ro có thể xảy ra trong hoạt động kinh doanh.

- Hệ thống công nghệ thông tin: Đầu tư vào hệ thống công nghệ thông tin hiện đại để quản lý dữ liệu khách hàng, quy trình giao dịch và thông tin bảo hiểm một cách hiệu quả và an toàn.

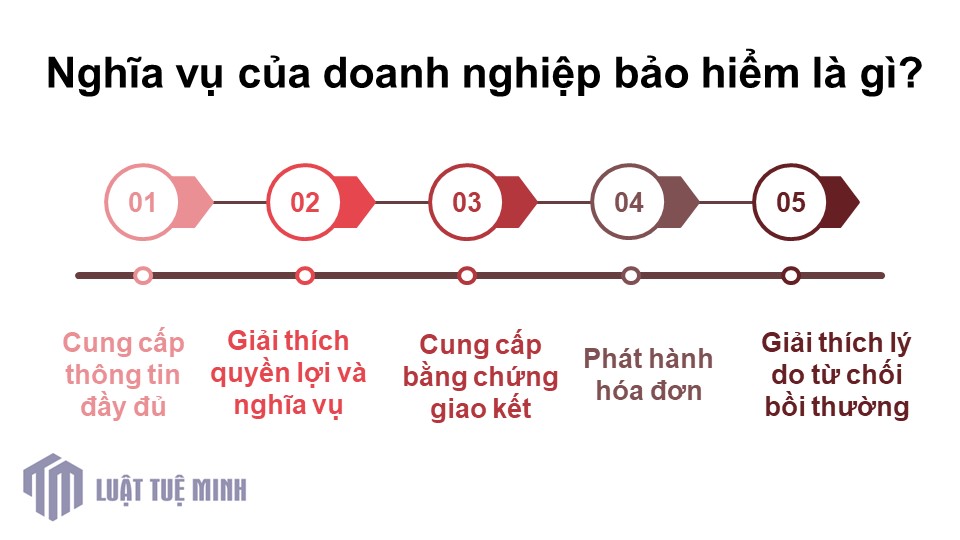

Nghĩa vụ của doanh nghiệp bảo hiểm là gì?

Theo khoản 2, điều 20 của luật kinh doanh bảo hiểm 2022, doanh nghiệp bảo hiểm có những nghĩa vụ quan trọng sau:

- Cung cấp thông tin đầy đủ: Doanh nghiệp phải cung cấp cho bên mua bảo hiểm bản yêu cầu bảo hiểm, bảng câu hỏi liên quan đến rủi ro, đối tượng bảo hiểm, và các quy tắc, điều kiện, điều khoản bảo hiểm.

- Giải thích quyền lợi và nghĩa vụ: Doanh nghiệp có trách nhiệm giải thích rõ ràng và đầy đủ về quyền lợi bảo hiểm, điều khoản loại trừ trách nhiệm bảo hiểm, cũng như quyền và nghĩa vụ của bên mua khi ký kết hợp đồng.

- Cung cấp bằng chứng giao kết: Cần cung cấp cho bên mua bảo hiểm bằng chứng giao kết hợp đồng bảo hiểm theo quy định tại điều 18 của luật.

- Phát hành hóa đơn: Doanh nghiệp phải cấp hóa đơn thu phí bảo hiểm cho bên mua theo thỏa thuận trong hợp đồng và các quy định pháp luật liên quan.

- Bồi thường kịp thời: Trong trường hợp xảy ra sự kiện bảo hiểm, doanh nghiệp có nghĩa vụ bồi thường và trả tiền bảo hiểm đúng hạn.

- Giải thích lý do từ chối bồi thường: Nếu từ chối bồi thường, doanh nghiệp phải cung cấp lý do bằng văn bản.

- Phối hợp giải quyết khiếu nại: Doanh nghiệp cần phối hợp với bên mua bảo hiểm để xử lý yêu cầu bồi thường từ bên thứ ba liên quan đến trách nhiệm bảo hiểm.

- Lưu trữ hồ sơ: Cần lưu trữ hồ sơ hợp đồng bảo hiểm theo quy định của pháp luật.

- Bảo mật thông tin: Doanh nghiệp bảo hiểm có trách nhiệm bảo mật thông tin của bên mua và người được bảo hiểm, trừ khi có yêu cầu từ cơ quan nhà nước hoặc sự đồng ý của các bên liên quan.

- Nghĩa vụ khác: Thực hiện các nghĩa vụ khác theo quy định của pháp luật.

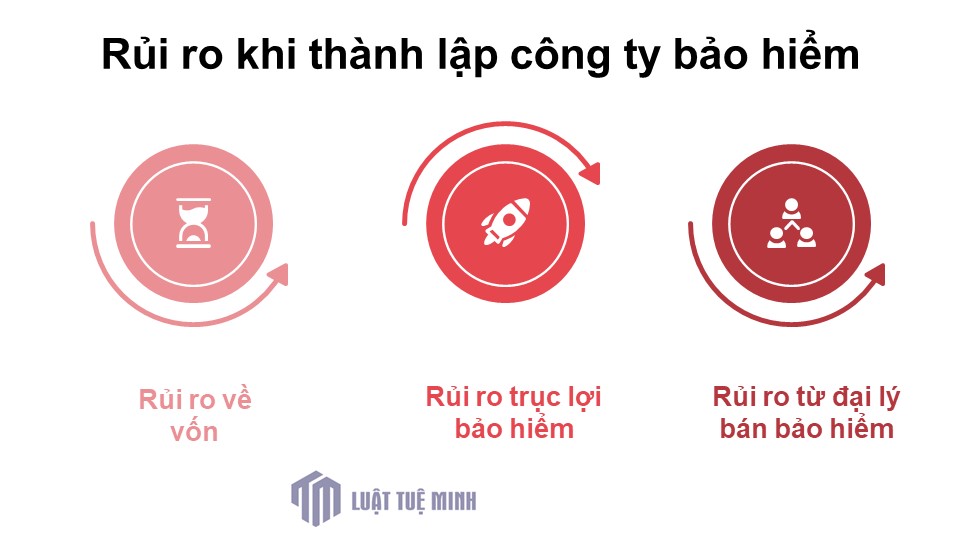

Rủi ro khi thành lập công ty bảo hiểm

Ngành bảo hiểm là một lĩnh vực đặc thù, chịu sự quản lý chặt chẽ từ pháp luật và yêu cầu vốn pháp định. Khi thành lập công ty bảo hiểm, bạn sẽ đối mặt với nhiều rủi ro có thể ảnh hưởng đến hoạt động kinh doanh.

Trước đây, bảo hiểm là ngành độc quyền của nhà nước, nhưng hiện nay đã phát triển mạnh mẽ với sự tham gia của nhiều doanh nghiệp tư nhân. Ngành này đang mang lại hàng chục ngàn tỷ đồng lợi nhuận mỗi năm và hội nhập sâu rộng với thị trường quốc tế, điều này mở ra cơ hội lớn cho kinh tế Việt Nam.

Tuy nhiên, các doanh nghiệp bảo hiểm mới thành lập cũng phải đối mặt với nhiều rủi ro, bao gồm:

Rủi ro về vốn

Doanh nghiệp bảo hiểm cần có vốn pháp định để hoạt động. Mặc dù Luật Doanh Nghiệp 2014 không yêu cầu chứng minh vốn khi thành lập, điều này có thể dẫn đến gian dối. Nếu vốn thực tế không đủ, doanh nghiệp sẽ gặp khó khăn trong kinh doanh.

Rủi ro trục lợi bảo hiểm

Trục lợi bảo hiểm là vấn đề phổ biến ở nhiều quốc gia. Người thừa hưởng có thể lợi dụng sơ hở của công ty hoặc kết hợp với nhân viên để thực hiện hành vi gian lận. Rủi ro này có thể giảm thiểu bằng cách nâng cao quản lý và nghiệp vụ cho nhân viên.

Rủi ro từ đại lý bán bảo hiểm

Nhiều đại lý bảo hiểm thiếu kiến thức chuyên môn, dẫn đến việc cung cấp thông tin sai lệch và tranh chấp giữa khách hàng và công ty. Để khắc phục, cần cải thiện năng lực và nhận thức của các đại lý.

Những rủi ro này cần được nhận diện và quản lý hiệu quả. Việc tìm hiểu kỹ thị trường và tham khảo Luật Doanh Nghiệp 2014 sẽ giúp bạn giảm thiểu rủi ro khi thành lập công ty bảo hiểm

Lời kết

Trên đây là những thông tin mà Luật Tuệ Minh đã tư vấn cho bạn về cách thành lập công ty bảo hiểm bao gồm: Rủi ro và lưu ý khi thành lập công ty bảo hiểm. Ngoài ra, Luật Tuệ Minh với nhiều năm kinh nghiệm trong lĩnh vực thành lập công ty sẽ hỗ trợ bạn giải quyết các vấn đề về thủ tục nhanh chóng, hợp pháp mà vẫn đảm bảo quyền lợi của doanh nghiệp. Để biết thêm chi tiết, vui lòng liên hệ với hotline: 0788.555.247 (Có Zalo) hoặc Email: luattueminh.vn@gmail.com để được phản hồi sớm nhất.

Thông tin tác giả

Luật Tuệ Minh

Luật Tuệ Minh Hơn với 10 năm kinh nghiệm làm việc trong lĩnh vực pháp luật. Tham gia giải quyết nhiều vụ án phức tạp và tranh chấp thành công. Đã được vinh danh là "Luật sư tiêu biểu" năm 2018 do Hội Luật gia Việt Nam và cũng là hành viên nổi bật của Đội ngũ Luật sư hàng đầu của Công ty Luật ABC.