Các loại thuế phải nộp sau khi thành lập công ty & Lệ phí cần biết

Hiện nay, sau khi thành lập doanh nghiệp, công ty sẽ phải nộp thuế theo quy định hiện hành. Bài viết này của Luật Tuệ Minh sẽ giới thiệu bạn các khoản thuế phải nộp sau khi thành lập công ty và sẽ hướng dẫn bạn cách tính các khoản thuế này khi nộp hồ sơ!

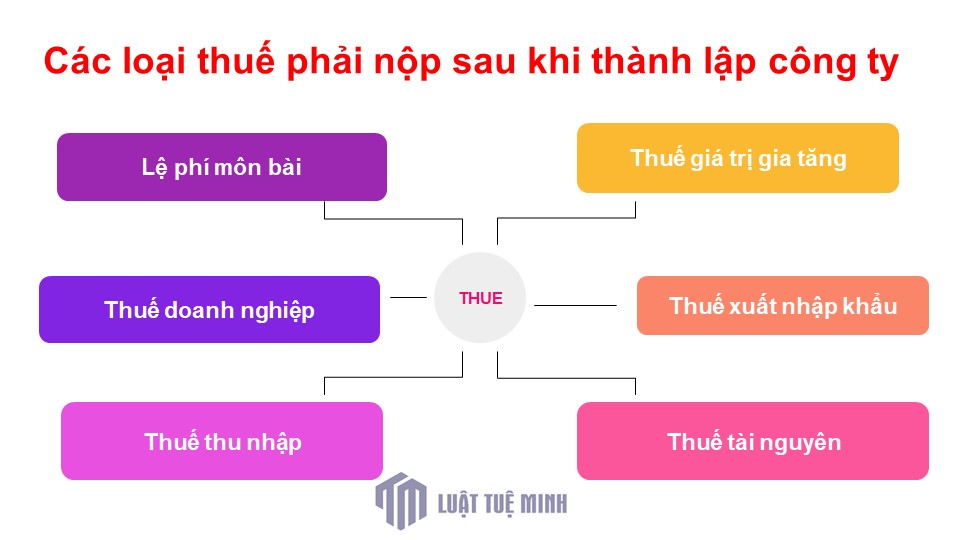

Các loại thuế phải nộp sau khi thành lập công ty

Theo quy định pháp luật hiện hành năm 2024, các loại thuế phải nộp sau khi thành lập bao gồm các loại thuế sau:

- Lệ phí môn bài

- Thuế doanh nghiệp

- Thuế thu nhập

- Thuế giá trị gia tăng

- Thuế xuất nhập khẩu

- Thuế tài nguyên

- Thuế tiêu thụ đặc biệt

Thủ tục cần thực hiện về thuế sau khi thành lập công ty

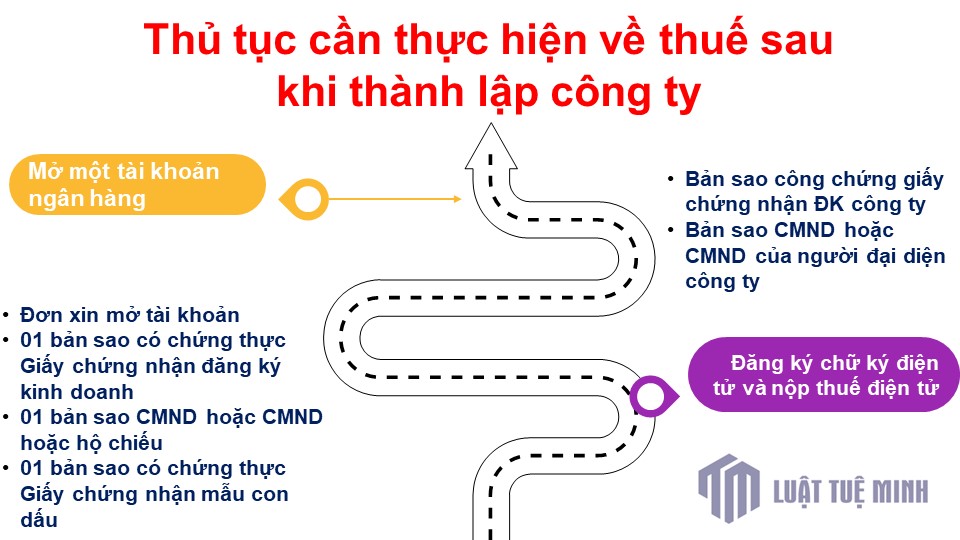

Mở một tài khoản ngân hàng

Sau khi nhận được Giấy chứng nhận đăng ký công ty, công ty phải mở tài khoản tại ngân hàng thương mại hoặc tổ chức tín dụng và thông báo cho cơ quan có thẩm quyền.

Mở tài khoản ngân hàng để thực hiện thanh toán bằng chuyển khoản và thanh toán điện tử.

Hồ sơ bao gồm:

- Đơn xin mở tài khoản theo mẫu của ngân hàng đăng ký;

- 01 bản sao có chứng thực Giấy chứng nhận đăng ký kinh doanh;

- 01 bản sao CMND hoặc CMND hoặc hộ chiếu còn hiệu lực của người đại diện theo pháp luật;

- 01 bản sao có chứng thực Giấy chứng nhận mẫu con dấu.

Sau khi mở tài khoản và được cấp tài khoản ngân hàng, công ty phải báo cáo tài khoản ngân hàng này với Sở Kế hoạch và Đầu tư.

Đăng ký chữ ký điện tử và nộp thuế điện tử

Doanh nghiệp đặt mua chữ ký số và đăng ký sử dụng với tổ chức cung cấp dịch vụ chứng thực chữ ký số. Việc có chữ ký số điện tử có giá trị như con dấu doanh nghiệp khi nộp thuế điện tử.

Hồ sơ bao gồm:

- Bản sao công chứng giấy chứng nhận đăng ký công ty;

- Bản sao CMND hoặc CMND của người đại diện công ty.

Đăng ký phương pháp tính thuế giá trị gia tăng (GTGT):

- Theo quy định tại khoản 3 Điều 3 Thông tư 119/2014/TT-BTC, tổ chức quy định tại khoản này có quyền yêu cầu thực hiện phương pháp tính thuế GTGT.

- Doanh nghiệp gửi mẫu số 06/GTGT tới cơ quan thuế để lập hóa đơn đỏ để yêu cầu áp dụng phương pháp tính thuế khấu trừ.

LƯU Ý: Công ty phải đăng ký trước thời hạn nộp thuế đầu tiên. Nếu không đáp ứng các điều kiện trên thì việc áp dụng phương pháp tính thuế trực thu là tự động.

Hướng dẫn cách tính các loại thuế phải nộp sau khi thành lập công ty

Lệ phí phải nộp sau khi thành lập công ty

Lệ phí môn bài được nộp hàng năm hoặc theo sản xuất, kinh doanh dựa trên số vốn ban đầu ghi trong giấy chứng nhận đăng ký kinh doanh hoặc vốn đầu tư ghi trong giấy chứng nhận đầu tư (đối với tổ chức) hoặc doanh nghiệp. Doanh thu hàng năm (đối với hộ kinh doanh) Đây là số tiền phải trả khi doanh nghiệp mới thành lập tham gia thị trường.

Theo Nghị định 139/2016/ND-CP được sửa đổi, bổ sung bởi Nghị định 22/2020/ND-CP hướng dẫn kê khai, nộp thuế tài nguyên:

Thời hạn quyết toán thuế cuối cùng là ngày cuối cùng của tháng thành lập công ty.

Trường hợp doanh nghiệp không hoạt động sản xuất, kinh doanh thì thời hạn nộp hồ sơ khai thuế môn bài là 30 ngày kể từ ngày nhận được giấy chứng nhận đăng ký kinh doanh.

Thuế suất là 2 triệu đồng/năm đối với công ty có vốn đăng ký hoặc vốn đầu tư từ 10 tỷ đồng trở xuống và 3 triệu đồng/năm đối với công ty có vốn đăng ký hoặc vốn đầu tư trên 10 tỷ đồng. Chi nhánh, văn phòng đại diện, cơ sở, đơn vị sự nghiệp công lập, tổ chức kinh tế khác: 1.000.000 đồng/năm.

Tuy nhiên, không phải công ty nào cũng phải trả phí cấp giấy phép. Một số trường hợp công ty được miễn thuế tài nguyên được liệt kê tại Điều 3 Nghị định 139/2016/ND-CP được sửa đổi, bổ sung bởi Nghị định 22/2020/ND-CP.

Các loại thuế phải nộp sau khi thành lập công ty

Thuế thu nhập doanh nghiệp

Thuế được tính dựa trên kết quả hoạt động và sản xuất cuối cùng của công ty.

Theo quy định của Luật thuế thu nhập doanh nghiệp sửa đổi, bổ sung năm 2008 và Luật thuế thu nhập doanh nghiệp sửa đổi, bổ sung năm 2013, 2014 thì căn cứ tính thuế thu nhập doanh nghiệp là dựa trên thu nhập chịu thuế.

Thu nhập chịu thuế trong kỳ tính thuế là thu nhập chịu thuế trừ đi thu nhập không chịu thuế và các khoản lỗ tính thuế được kết chuyển từ năm trước. Thu nhập chịu thuế là doanh thu bán hàng trừ đi các chi phí được trừ của hoạt động sản xuất, kinh doanh cộng với thu nhập khác, kể cả thu nhập phát sinh ngoài Việt Nam.

- Thuế suất doanh nghiệp là 22%.

- Thuế suất 20% áp dụng đối với các công ty có tổng doanh thu hàng năm từ 20 tỷ đồng trở xuống.

- Thuế suất thuế thu nhập doanh nghiệp áp dụng cho hoạt động thăm dò, phát triển dầu khí và các nguồn tài nguyên khan hiếm khác ở Việt Nam dao động từ 32% đến 50% tùy theo dự án và hình thức hình thành.

Thuế giá trị gia tăng

Thuế được đánh vào giá trị gia tăng của hàng hóa, dịch vụ từ sản xuất, lưu thông đến tiêu dùng.

Theo quy định của Luật thuế GTGT năm 2008 sửa đổi, hoàn thiện năm 2014, thuế được tính theo phương pháp khấu trừ và phương pháp trực tiếp.

- Cách khấu trừ: VAT = VAT đầu ra – VAT đầu vào

- Phương pháp trực tiếp: VAT = VAT hàng hóa x VAT hàng hóa liên quan.

Thuế suất VAT của công ty là 0%, 5%, 10% tùy theo từng loại hàng hóa, dịch vụ cụ thể của công ty.

Thuế thu nhập cá nhân (TNCN)

Thuế công ty trả cho người lao động được tính hàng tháng, xác định hàng tháng hoặc hàng quý và tính hàng năm.

Căn cứ tính thuế thu nhập cá nhân là thu nhập chịu thuế và thuế suất, trong đó:

Thu nhập chịu thuế thu nhập cá nhân = thu nhập chịu thuế thu nhập cá nhân - khấu trừ gia cảnh.

Thuế suất thuế thu nhập cá nhân được quy định tại mục 22 và 23 của Luật thuế thu nhập năm 2007, sửa đổi năm 2012 và 2014.

Thuế xuất nhập khẩu

Chỉ áp dụng đối với các công ty hoạt động trong lĩnh vực xuất nhập khẩu, được tính theo các phương pháp sau:

- Tính thuế theo tỷ lệ phần trăm dựa trên giá tính thuế của từng sản phẩm và thuế suất tại thời điểm tính thuế.

- Tính thuế theo phương pháp tuyệt đối và tính thuế theo phương pháp hỗn hợp, trong đó số thuế được xác định căn cứ vào số lượng thực tế hàng hóa nhập khẩu, nhập khẩu và xác định mức thuế suất tuyệt đối trên một đơn vị hàng hóa.

Thuế tài nguyên

Thuế, như quy định tại mục 2009 của Đạo luật thuế tài nguyên năm 2009, đã được sửa đổi, bổ sung, chỉ áp dụng cho các công ty tham gia khai thác tài nguyên thiên nhiên.

Căn cứ tính thuế là dựa trên lợi nhuận của tài nguyên chịu thuế, giá tính thuế và thuế suất.

Thuế tiêu thụ đặc biệt

Luật thuế tiêu thụ đặc biệt năm 2008 được sửa đổi, bổ sung năm 2014 chỉ áp dụng đối với doanh nghiệp kinh doanh hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt.

Việc tính thuế tiêu thụ đặc biệt căn cứ vào giá tính thuế tiêu thụ đặc biệt và số thuế tiêu thụ đặc biệt áp dụng cho hàng hóa, dịch vụ chịu thuế.

Số thuế tiêu thụ đặc biệt phải nộp bằng giá tính thuế tiêu thụ đặc biệt nhân với thuế tiêu thụ đặc biệt.

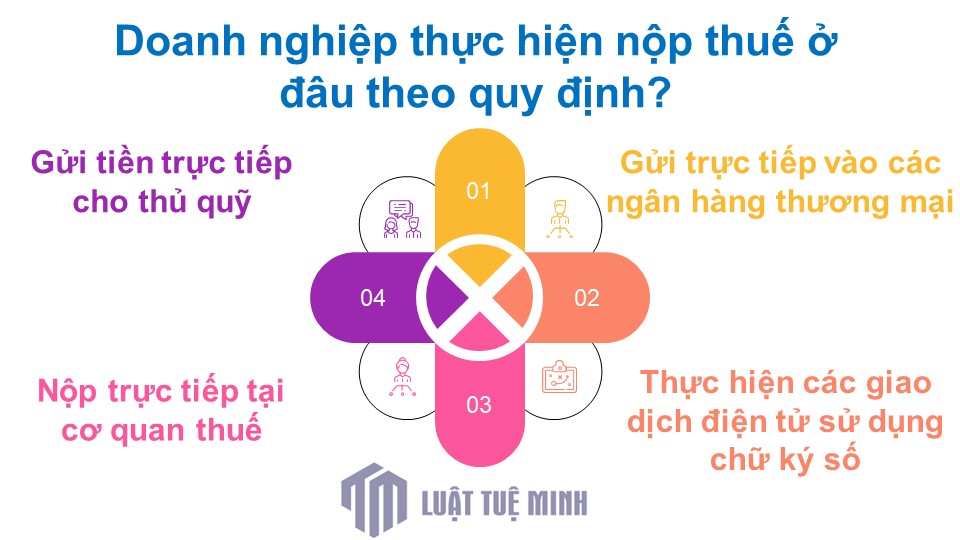

Doanh nghiệp thực hiện nộp thuế ở đâu theo quy định?

Doanh nghiệp có thể lựa chọn một trong các địa điểm nộp thuế sau

- Gửi tiền trực tiếp cho thủ quỹ;

- Nộp thuế trực tiếp tại cơ quan thuế theo quy định;

- Tiền gửi trực tiếp vào các ngân hàng thương mại và tổ chức tín dụng;

- Thực hiện các giao dịch điện tử sử dụng chữ ký số.

Câu hỏi thường gặp liên quan các loại thuế phải nộp sau khi thành lập công ty

Có cần hộ khẩu thường trú để bắt đầu kinh doanh không?

Việc thành lập công ty không dựa trên nơi thường trú của người sáng lập mà doanh nhân có thể thành lập công ty ở bất kỳ tỉnh nào nếu thấy có nhu cầu kinh doanh ở đó.

Có thể bắt đầu kinh doanh với bao nhiêu vốn?

Theo quy định của pháp luật công ty hiện hành, công ty có quyền kê khai vốn điều lệ. Công ty kê khai và chịu trách nhiệm về vốn cổ phần của công ty. Ngoài các hoạt động cần vốn pháp định, doanh nghiệp phải đăng ký mức vốn theo quy định của pháp luật nhưng không thể nêu rõ nguồn vốn mà chỉ đảm bảo trách nhiệm về mức vốn đã kê khai và mức ký quỹ phù hợp , được điều chỉnh bởi những yêu cầu nhất định.

Các loại thuế cơ bản phải kê khai và nộp sau khi đăng ký là gì?

- Lệ phí môn bài được nộp cố định theo vốn cổ phần đăng ký (công ty thành lập năm 2021 được miễn lệ phí môn bài);

- VAT (chỉ thanh toán khi tích lũy);

- Thuế thu nhập doanh nghiệp: thường là 20% lợi nhuận, chỉ nộp nếu công ty có lãi).

Công ty chưa có thu nhập có phải kê khai nộp thuế không?

Sau khi thành lập công ty, mặc dù không có thu nhập và chi phí nhưng công ty không phải nộp thuế (trừ thuế môn bài vào những năm sau năm đầu thành lập) nhưng hàng quý công ty phải báo cáo

- Kê khai thuế GTGT: Công ty không xuất hoá đơn đầu vào, đầu ra vẫn phải kê khai thuế GTGT trước ngày kê khai thuế. Về báo cáo sử dụng hóa đơn: Công ty vẫn phải báo cáo kể cả khi công ty chưa phát hành hóa đơn giá trị gia tăng (nếu công ty đã hoàn tất thủ tục thông báo phát hành hóa đơn giá trị gia tăng).

- Báo cáo tài chính cuối năm: Các công ty cần lưu ý dù không có hoạt động kinh doanh nhưng vẫn phải lập và trình bày báo cáo tài chính cuối năm.

Công ty có thể có nhiều hơn một người đại diện theo pháp luật không?

Pháp luật không cấm một người đại diện cho hai công ty trong một công ty luật mà chỉ quy định một công ty có thể có một hoặc nhiều người đại diện theo pháp luật. Vì vậy, chủ sở hữu công ty có thể là người đại diện theo pháp luật của nhiều công ty.

Lời kết

Trên đây là quy định chi tiết và đầy đủ về các loại thuế phải nộp sau khi thành lập công ty. Qua bài viết, nếu độc giả còn thắc mắc hãy liên hệ ngay với Luật Tuệ Minh qua hotline: 0788.555.247 (Có Zalo) hoặc Email: luattueminh.vn@gmail.com, chúng tôi sẽ liên hệ và giải đáp thắc mắc của bạn trong thời gian sớm nhất.

Thông tin tác giả

Luật Tuệ Minh

Luật Tuệ Minh Hơn với 10 năm kinh nghiệm làm việc trong lĩnh vực pháp luật. Tham gia giải quyết nhiều vụ án phức tạp và tranh chấp thành công. Đã được vinh danh là "Luật sư tiêu biểu" năm 2018 do Hội Luật gia Việt Nam và cũng là hành viên nổi bật của Đội ngũ Luật sư hàng đầu của Công ty Luật ABC.